Par Marie BELLEAU et Adriane THIARD TIROLOGOS, Etudiantes M2 Droit Notarial Paris-Dauphine et Charles-Edouard BOURGET et Sylvain DUPUY, Notaires associés

Un propriétaire, Monsieur Bertrand, d’une résidence secondaire familiale fait face à de graves difficultés financières et ne dispose pas de fonds suffisants pour acquitter ses dettes. Il voit en ce bien, pour l’heure inoccupé, une immobilisation de son capital non-mise à profit et interroge à ce titre son notaire sur un concept dont lui a parlé un ami : la vente à réméré.

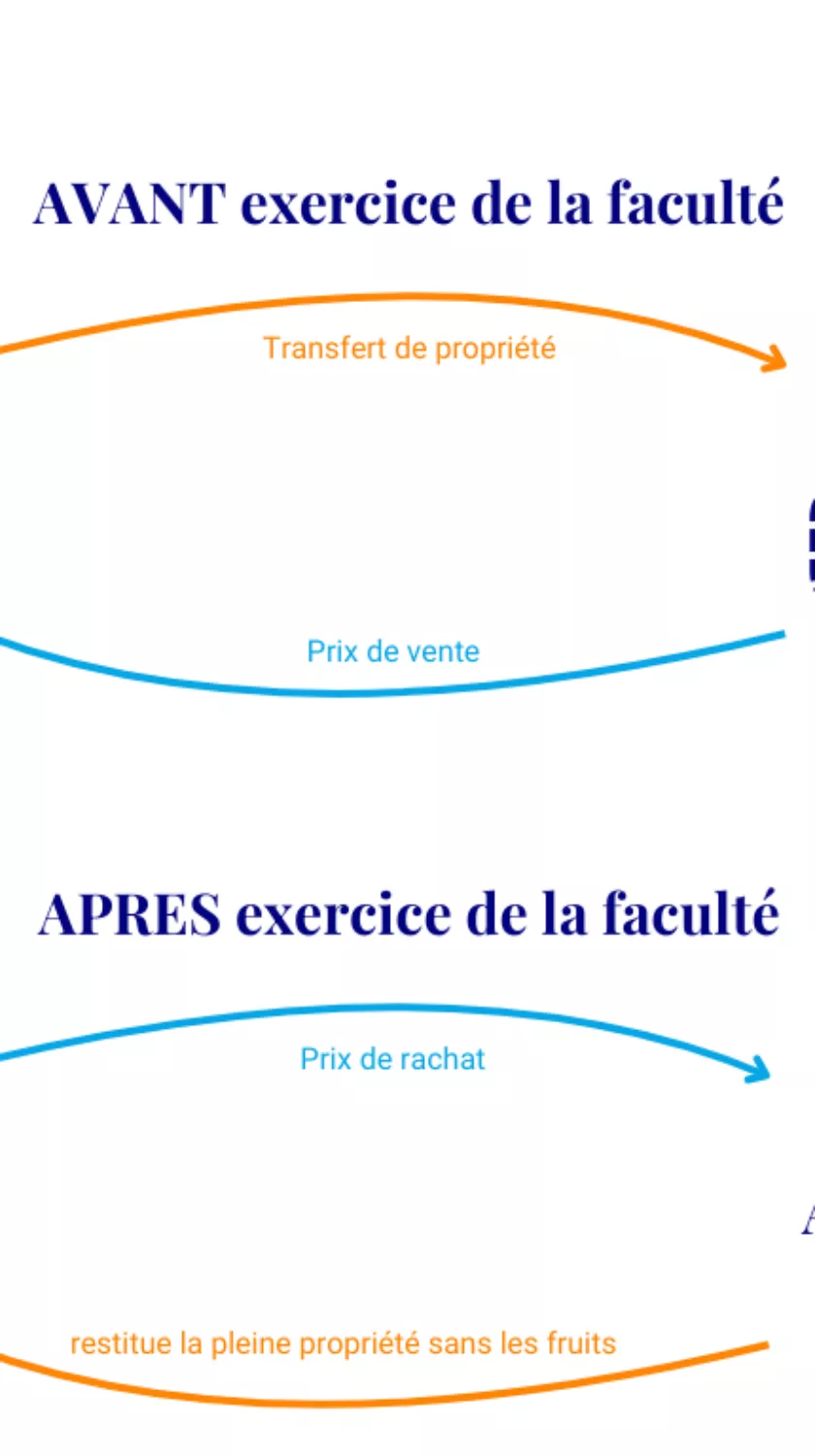

Définie à l’article 1659 du Code civil, la vente à réméré désigne un “pacte par lequel le vendeur se réserve de reprendre la chose vendue, moyennant la restitution du prix principal et le remboursement dont il est parlé à l’article 1673”.

Elle permet au vendeur de se procurer des fonds correspondant au prix de vente de l’un de ses biens, dont il perd la propriété, tout en se ménageant la possibilité de récupérer celle-ci en cas de retour à meilleure fortune. A défaut d’un tel retour dans un délai prédéterminé plafonné à cinq ans, cette faculté de rachat s’éteint automatiquement et l’acquéreur demeure pleinement propriétaire de l’immeuble.

Dès lors, le notaire ne manquera pas, en sa qualité de conseil et d’efficacité, d’informer des particularités d’une telle opération et d’en préciser les différents aspects juridiques et fiscaux.

I. Un contrat sui generis

A) Distinct d’autres figures contractuelles voisines

Le bien faisant l’objet du réméré peut être tant mobilier qu’immobilier. Présentement, l’analyse retenue se limite aux ventes immobilières.

Pour mesurer l’enjeu de ces opérations, la vente à réméré portant sur un bien immobilier est à distinguer d’autres figures contractuelles voisines, aux finalités proches.

La vente à réméré ne constitue nullement un prêt. En effet, si le vendeur à réméré n’est jamais tenu d’exercer sa faculté de rachat et donc de remettre à l’acquéreur le prix de vente, l’emprunteur est quant à lui tenu de rembourser le prêteur de deniers.

Elle se distingue également d’un prêt assorti d’une sûreté réelle (d’une hypothèque par exemple). Ces deux opérations se dénouent dans un “ordre chronologique inverse” : pour la première, le vendeur aliène initialement le bien, et n’en retrouvera la propriété qu’en cas de remboursement du prix de vente ; pour la seconda, l’emprunteur reste propriétaire de la chose, qu’il ne perdra qu’en cas de défaillance et de mise en œuvre de la sûreté réelle (s’il ne rembourse par le prêt, le créancier pourra faire saisir l’immeuble donné en garantie).

Par ailleurs, la distinction entre vente à réméré et fiducie tient dans la contrepartie offerte au vendeur-débiteur : pour la vente à réméré il s’agit d’un prix de vente, pour la fiducie il s’agit d’une sûreté réelle.

Lorsque l’acquéreur à réméré donne en location le bien au vendeur, un rapprochement peut être opéré avec une opération de cession-bail. Or la location de l’immeuble au vendeur par l’acquéreur constitue un élément nécessaire du contrat de cession-bail lorsqu’elle n’est qu’éventuelle pour un contrat de vente à réméré.

Il convient également d’insister sur les disparités entre vente à réméré et pacte de préférence consenti par l’acquéreur au profit du vendeur. Le débiteur d’un pacte de préférence doit, s’il se décide à vendre, proposer prioritairement le bien au bénéficiaire. Au contraire, dans la vente à réméré, c’est le vendeur qui doit exercer l’option et se décider à racheter. De plus, l’exercice de cette faculté donne lieu à la résolution de la vente initiale et non à une seconde mutation, comme c’est le cas avec un pacte de préférence.

Il en va de même pour une vente assortie d’une promesse de revente, la seule distinction étant ici que l’acquéreur initial n’a pas la faculté de choisir ou non de revendre l’immeuble.

Enfin, les frontières entre vente à réméré et antichrèse assortie d’un pacte commissoire, parfois estompées par la jurisprudence, ont donné lieu à une abondante analyse doctrinale. Rappelons que l’antichrèse vise la dépossession par le débiteur de son immeuble au profit de son créancier, qui jouit des fruits jusqu’au remboursement de la dette. Dès lors, le débiteur retrouve automatiquement la possession de son bien. Assortie d’un pacte commissoire, elle conduit à une situation proche de la vente à réméré, car le créancier a la possession de l’immeuble du débiteur et jouit des fruits (antichrèse), et le débiteur perd définitivement la propriété s’il faillit au remboursement (pacte commissoire). Or le pacte commissoire n’est plus prohibé depuis l’ordonnance 2006-346 du 23 mars 2006 sauf, notamment, lorsqu’il porte sur la résidence principale (art. 2451 C. Civ). La vente à réméré portant sur la résidence principale comporte ainsi en germe un risque de nullité pour requalification en antichrèse assortie d’un pacte commissoire. Dans cette situation, la rédaction d’une reconnaissance de conseils donnés est vivement recommandée.

B) Les conditions de fond et de forme à respecter

La conclusion d’un contrat de vente à réméré est subordonnée à certaines conditions de fond.

La capacité nécessaire à la conclusion d’une vente à réméré est celle des actes de disposition dont la vente fait partie.

En matière de régimes matrimoniaux notamment s’applique l’exigence de cogestion de l’article 215 al.3 C.civ. pour le logement de la famille et de l’article 1424 C.civ. pour les biens communs.

A l’exercice de la faculté de rachat, la somme à restituer peut correspondre au prix initial de vente (c’est l’usage) mais également à un montant inférieur ou supérieur pour tenir compte notamment de la valeur prévisionnelle du bien. En pratique, cette somme peut aussi intégrer certains frais dépensés par l’acquéreur (taxe foncière, travaux engagés…)

Pierre angulaire du contrat de vente à réméré, cette faculté ne peut être exercée dans un délai supérieur à 5 ans, celui-ci s’appliquant à défaut de toute stipulation d’un délai inférieur. En principe, la conclusion de la vente constitue le point de départ dudit délai. Les parties peuvent prévoir un point de départ différé, à condition de respecter comme date d’expiration le dernier jour de la 5e année de la vente. Ce délai inclut le dies ad quem, il ne peut être ni interrompu, ni suspendu. Son éventuelle prorogation doit être initiée par les parties au cours du délai initial et publiée au fichier immobilier pour assurer son opposabilité aux tiers.

Finalement le contrat de vente peut comprendre des conditions suspensives ou résolutoires.

A titre d’exemple, a été jugée valable la vente à réméré d’un immeuble, loué par l’acquéreur au vendeur étant précisé que faute de paiement des loyers aux échéances le vendeur serait déchu de sa faculté de rachat (Cass. civ., 7 janvier 1814).

Notons par ailleurs que la vente à réméré n’obéit à aucune forme sacramentelle.

Cependant, portant sur un bien immobilier, un acte authentique s’impose.

La faculté de rachat peut être exprimée dans un acte distinct mais concomitant à la vente, dès lors que le vendeur ne saurait stipuler une faculté de rachat sur un bien qui ne siège plus dans son patrimoine (Cass. 1re Civ., 3 oct. 1956).

Enfin, la vente à réméré n’est opposable aux tiers qu’à la condition d’avoir été publiée au fichier immobilier.

II. Les conséquences d’un tel contrat

A) Lors de la conclusion dudit contrat de vente à réméré

Dès la conclusion de la vente à réméré, le vendeur perçoit le prix de vente et reçoit en échange un simple droit de créance de nature personnelle, qui peut être cédé, cette cession constituant une simple cession de créance opposable aux tiers et à l’acquéreur initial.

De son côté, l’acquéreur devient propriétaire : il jouit de toutes les prérogatives et supporte toutes les charges traditionnellement conférées à un telle qualité.

Cette vente est toutefois conclue sous condition résolutoire de l’exercice de la faculté de rachat, de sorte que l’acquéreur est propriétaire pendante conditione.

La vente – ainsi que tout acte subséquent d’administration ou de disposition – porte en son sein le risque d’être résolue.

Notons que l’acquéreur à réméré peut donner à bail le bien acquis, mais ne pourra expulser le preneur d’un bail conclu par le vendeur avant expiration du délai. Les éventuels loyers, ainsi que les autres fruits du bien, sont perçus par l’acquéreur sans avoir à en rendre compte en cas d’exercice de la faculté de rachat.

L’acquéreur peut purger les hypothèques grevant l’immeuble, libérant définitivement celui-ci, ce dont bénéficie également le vendeur qui exercerait ultérieurement sa faculté (Cass. req., 14 avr. 1847, Cass. req., 23 avr. 1871).

Le bénéfice de discussion est également accordé à l’acquéreur qui peut exiger des créanciers du vendeur qu’ils recouvrent d’abord leur créance sur les biens dont le vendeur est toujours propriétaire avant de se faire payer sur le bien objet de la vente.

B) A l’exercice de la faculté de rachat

L’exercice de la faculté de rachat entraine résolution de la vente, c’est-à-dire que les effets de la vente sont considérés comme n’avoir jamais existés.

La faculté de rachat doit être exercée à l’égard de celui qui se trouve en possession de la chose au moment où le vendeur veut user de son droit : acquéreur initial ou sous-acquéreur.

Il suffit au vendeur de manifester sa volonté de conserver son bien avant l’expiration du délai.

S’agissant d’un acte juridique, la preuve de l’acte de retrait doit résulter d’un écrit. Notons que la résolution de la vente n’interviendra qu’à restitution complète du prix et des remboursements accessoires (Cass. req., 14 janv. 1873, Cass. 3e civ., 20 déc. 2006, n° 06-13.078).

Le vendeur n’aura à restituer aucun intérêt sur la somme remboursée, contrepartie de la conservation des fruits du bien par l’acquéreur.

Par ailleurs, si la vente à réméré porte sur un immeuble soumis à droit de préemption, elle donne ouverture à l’exercice de ce dernier. Toutefois tel ne sera pas le cas de l’exercice de la faculté de rachat, non constitutif d’une nouvelle mutation. De plus, en cas de préemption sans contestation des conditions du pacte de rachat, le vendeur pourra exercer le rachat envers le titulaire du droit de préemption.

Dans le silence du vendeur, l’expiration du délai conduit automatiquement, sans mise en demeure préalable, à déchoir le vendeur de sa faculté de rachat. La vente est réputée conclue purement et simplement, l’acquéreur demeurant propriétaire.