Par Pauline LACHICHE, Notaire

L’actualité immobilière démontre l’engouement des étrangers à acquérir un bien immobilier : parité euro-dollar, inflation, valeur refuge dans un contexte géopolitique instable conduisant au retrait des places boursières sont en effet autant d’arguments en faveur d’un investissement dans la pierre au sein de certaines capitales européennes telles Paris, Londres ou Luxembourg. Le secteur de l’ultra luxe ou les pied-à-terre parisiens sont portés par les non-résidents comme en témoignent les statistiques des derniers mois élaborés par les agences de prestige.

L’acquisition en France d’un bien immobilier par des non-résidents doit toujours faire l’objet d’une étude approfondie des conventions fiscales bilatérales conclues afin de vérifier quel mode de détention peut se révéler plus intéressant en termes de transmission.

Au-delà du prisme purement fiscal, le recours à une société civile immobilière peut se révéler pertinent si la volonté est de permettre à des parents de conserver un pouvoir de contrôle sur l’actif immobilier au moyen d’une gérance statutaire aux pouvoirs très étendus et à des clauses d’agrément.

Toutefois la détention à travers une société, qu’il s’agisse d’une société civile immobilière constituée pour l’occasion ou d’une société de droit étranger déjà existante, doit faire l’objet d’une vigilance spéciale lors de sa mise à disposition. Le notaire se doit d’éveiller l’attention des clients sur les risques que peut présenter une telle opération. Une distinction est à opérer pour les sociétés transparentes soumises à l’impôt sur le revenu (I) et les sociétés soumises à l’impôt sur les sociétés (II). Le montage incluant une société de capitaux holding (III) n’est pas à négliger, pas plus que le phénomène des avances en compte-courant d’associés (IV).

L’analyse des conventions fiscales conclues avec la France tendant à éviter les doubles impositions et à établir des règles d’assistance administrative réciproque en matière d’impôts sur le revenu conduira le plus souvent à l’imposition dans l’Etat du lieu de situation de l’immeuble des revenus qu’il produit. Par voie de conséquence, la société française ou étrangère qui détient un actif immobilier en France est assujettie à l’impôt français tel que régi par notre droit fiscal interne.

I – L’exonération de la société patrimoniale constituée pour une acquisition en France

La mise à disposition gratuite du logement par une SCI est -elle exonérée ?

Il est rare qu’une société civile immobilière patrimoniale soit assujettie à l’impôt sur les sociétés. Une société constituée dans un souci d’estate planning international pour des non-résidents sera le plus souvent soumise à l’impôt sur le revenu.

L’article 15 II du Code Général des Impôts (CGI) prévoit que les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l’impôt sur le revenu. Par suite, il n’y aucune réintégration de la valeur locative du logement dans le cas où les associés conservent une jouissance exclusive à titre gratuit (BOI-RFPI-CHAMP-20-20 n°10 §3).

Si l’associé se réserve la jouissance du logement dont la SCI est propriétaire, à titre de résidence secondaire, ce revenu en nature correspondant à la disposition gratuite de ce logement n’est donc pas imposable en France.

Le fait pour une SCI de mettre gratuitement un immeuble à la disposition de ses associés est considéré, par la jurisprudence administrative, comme une réserve de jouissance, au sens de l’article 15 II du CGI, par l’associé de la SCI qui occupe le logement (CE 7 juill. 1982, n° 30975, CE 24 nov. 1982, n° 26366, CE 3 oct. 1984, n° 38987) ou, plus conformément à la doctrine administrative, par la société elle-même (CAA Paris, 2e ch., 31 janv. 1991, n° 1033, CAA Bordeaux, 3e ch., 27 juin 1996, n° 94-1949, CE 9e et 8e ss-sect., 27 oct. 1999, n° 172940).

Conformément au principe de territorialité de la loi fiscale, le dispositif d’exonération de l’article 15 II du CGI trouve pleine application à l’égard des non-résidents (articles 15 II, 164 A et 164 B I a du CGI).

Pour autant, le propriétaire non-résident pourrait être taxé dans son pays d’origine. La convention fiscale qui ne prévoit pas d’imposition exclusive au lieu de situation de l’immeuble peut en effet aboutir à ce que le droit fiscal étranger retrouve son droit d’imposer faute de taxation en France. Il en est ainsi au regard du droit anglais : les associés britanniques d’une SCI pourraient se voir imposer au Royaume-Uni à l’impôt sur le revenu, sur la base du revenu en nature procuré par la mise à disposition à titre gratuit d’une résidence secondaire en France.

Comment doit se matérialiser cette mise à disposition ?

Pour qu’exonération il y ait, absence de bail et de contrepartie doivent exister. La contrepartie s’entend d’une indemnité équivalente au loyer qui serait perçu sur le marché. La jurisprudence est allée jusqu’à considérer qu’un prêt à usage reste qualifié de prêt et n’est pas requalifié en bail dès lors que l’ensemble des sommes payées (travaux, taxe foncière et primes d’assurance) n’équivaut pas à un loyer (CA Lyon 8e ch., 6 sept. 2005, n° 04/02821 : JurisData n° 2005-283299). Pour autant, par mesure de prudence liée à un revirement de jurisprudence, on évitera de mettre à la charge de l’occupant des dépenses autres que celles liées à l’occupation de sorte que la taxe foncière restera bien à la charge de la SCI propriétaire.

La mise à disposition à titre gratuit peut se matérialiser dans les faits ou par la signature d’une convention de mise à disposition de type prêt à usage ou commodat régi par l’article 1875 du Code civil. On privilégiera cette deuxième solution pour définir les contours de la mise à disposition notamment sur la protection de l’intérêt social de voir un associé garant de la jouissance du bien en se comportant en bon père de famille, toute obligation d’entretien et d’assurance lui incombant.

II – L’imposition des loyers dans le cadre de l’impôt sur les sociétés

Il appartient au notaire chargé de conseiller des clients non-résidents désireux d’investir dans un bien à travers une société de droit étranger de les éveiller aux enjeux relatifs à la mise à disposition du bien acquis au profit des associés de la société.

A la lecture des statuts d’une société, il est possible de déterminer si une personne morale de droit étranger exerce une activité commerciale ou lucrative. La gestion d’un patrimoine immobilier peut constituer une opération lucrative même si elle n’a pas de caractère commercial. (CE 27 juin 2016 n°386842, Emerald Shores LLC[1]). Il appartient au notaire d’identifier de prime abord, au regard de l’ensemble des caractéristiques d’une société et du droit qui en régit la constitution et le fonctionnement, le type de société de droit français auquel la société de droit étranger est assimilable ; et compte tenu de ces constatations, de déterminer le régime applicable à l’opération litigieuse au regard de la loi fiscale française. Ainsi, si le seul objet de la société consiste en la mise à disposition d’un bien à son associé majoritaire, l’attribution de la jouissance d’un immeuble à un associé dans le seul intérêt privé de celui-ci doit être regardé comme la réalisation d’une opération à caractère lucratif au sens des dispositions de l’article 206 1. du CGI. La forme de la société n’est donc pas un critère de non-commercialité. Dès lors, la mise à disposition du bien détenu par la société doit être réalisée à titre onéreux, sauf à encourir un redressement fiscal à l’impôt sur les sociétés (IS).

Quel est le motif de la taxation ?

Il est de jurisprudence constante (CE 24 février 1986, n°54253 et 54256) rappelée encore récemment (CAA Versailles 24 mai 2022 juris-data n°2022-009148 et CE 22 juillet 2022 n°444942 juris-data n° 2022-014174) que l’Administration fiscale considère indu l’avantage que procure une société soumise à l’impôt sur les sociétés à l’un de ses associés d’occuper un bien qu’elle détient sans contrepartie financière, qu’il s’agisse d’une société patrimoniale ou de capitaux puisque le premier cas d’espèce visait une société civile immobilière assujettie à l’IS et le second une société de capitaux de droit suisse. La mise à disposition de locaux à titre gratuit par une société au profit de son dirigeant ou de l’associé unique ne saurait se faire sans réintégrer la valeur locative qui aurait dû être perçue par la société, peu importe que la mise à disposition n’ait lieu que quelques jours par an. L’inscription dans l’objet social de cette mise à disposition ne saurait par ailleurs à elle seule déjouer la réintégration du montant du loyer qui aurait dû être acquitté. La position du Conseil d’Etat est claire à cet égard sauf à ce que cette mise à disposition soit l’unique objet de la société ainsi qu’il résulte du régime de l’article 239 octies du CGI, ce qui semble peu plausible au regard de l’ensemble des opérations à prévoir dans l’objet social des statuts d’une société. Une renonciation à recettes apparaît comme un acte anormal de gestion pour la société, la société n’ayant pas d’intérêt social à cette occupation gratuite.

En conséquence, la société étrangère sera redevable de l’impôt sur les sociétés en France (CE 31 juillet 2009 n° 296471, Sté Overseas Thoroughbred Racing Stud Farms Limited) avec la nuance que l’amortissement de l’actif immobilier permettra de gommer quelques années l’imposition des loyers.

Ces dispositions sont le plus souvent ni connues ni appliquées par les investisseurs non-résidents. Dans ce contexte, il apparaît primordial d’accompagner nos clients étrangers, par définition ignorant de ces difficultés, dans la régularisation d’une convention de mise à disposition à titre onéreux régie par les dispositions des articles 1708 et suivants du Code civil au regard d’une mise à disposition d’un bien à usage de résidence secondaire.

Quels sont les outils d’évaluation du loyer ?

Le loyer que doit percevoir la société assujettie à l’impôt sur les sociétés en France est évalué de deux manières :

- la première consiste à retenir un loyer de marché tel qu’il serait pratiqué avec un tiers, lequel peut être confirmé par un expert judiciaire spécialisé dans l’évaluation ;

- la seconde consiste à pratiquer un rendement locatif sur la valeur vénale de l’immeuble que l’Administration fiscale française tend à appliquer au taux de 3%.

Quelles sont les modalités déclaratives ?

Afin de pouvoir remplir ses déclarations déclaratives auprès de l’Administration fiscale française, la société étrangère devra entreprendre des démarches afin d’obtenir un numéro SIREN/SIRET auprès du Guichet unique de l’Institut National de la Propriété Industrielle (INPI). Une demande d’immatriculation est requise. Grâce à ce rattachement administratif en France, la société sera en mesure de déposer une déclaration 2065 comprenant les loyers perçus en France, mais également les amortissements pratiqués sur le bien.

Il nous semblerait possible de prévoir, pour une durée limitée et d’un point de vue strictement comptable, l’absence de versement effectif des loyers mentionnés dans une convention de mise à disposition à titre onéreux. Tel serait le cas d’un associé qui compenserait ses avances en compte-courant d’associé par la dette comptable qu’il aurait envers la société pour les loyers. Cela semble d’autant plus pertinent lorsqu’une personne physique associée d’une société étrangère signe en son nom personnel une promesse de vente avec faculté de substitution et verse sur ses deniers personnels le montant de l’indemnité d’immobilisation de 10% du prix de vente. Cette somme traitée le plus souvent en avance en compte-courant d’associé pourra être compensée pendant une certaine durée par la dette de loyers.

III – Le traitement des montages financiers au travers d’une SCI

Il n’est pas rare que l’acquisition d’un bien en France à travers une SCI comprenne parmi les associés de la société constituée pour l’occasion une société de capitaux étrangère qui peut être une holding de famille. Or, en vertu des articles 8 et 218 bis du CGI, une personne morale passible de l’impôt sur les sociétés, y compris quand elle est établie hors de France, est imposable en France à raison des bénéfices résultant de l’activité qui y est exercée par la société de personnes dont elle est l’associée, dans la mesure des parts qu’elle détient dans cette société, sauf stipulation contraire d’une convention internationale. Aux termes de l’article 111 du même code : « Sont notamment considérés comme revenus distribués : c. Les rémunérations et avantages occultes [ …] » Le Conseil d’Etat a confirmé l’imposition entre les mains de personnes physiques de la quote-part du résultat de la SCI qui mettait à disposition le bien et ce à concurrence de la fraction de capital détenu par la société étrangère (CE 11 octobre 2017, n° 399010)[2]. A ainsi été jugé que l’avantage en nature résultant de la mise à disposition gratuite par la SCI d’un immeuble était imposable entre les mains des associés personnes physiques de la SCI dans la catégorie des revenus de capitaux mobiliers, à hauteur de la part des bénéfices de la SCI revenant à la société étrangère.

L’assistance d’un notaire et d’un avocat fiscaliste spécialistes des non-résidents nous paraît essentielle tant pour la structuration que pour les obligations déclaratives annuelles. On mentionnera à cet effet la taxe de 3% sur la valeur vénale visée par les articles 990 D et suivants du CGI applicable aux entités étrangères propriétaires au 1er janvier de l’année d’imposition de biens immobiliers en France qui ne déclareraient pas ou ne prendraient pas l’engagement de communiquer à l’Administration fiscale l’étendue du patrimoine et leurs bénéficiaires économiques. Le dépôt de la déclaration 2746 SD doit être fait annuellement avant le 15 mai pour bénéficier de l’exonération. Cette déclaration en ligne qui suppose de disposer d’un numéro SIREN peut se révéler compliquée pour les sociétés étrangères qui ne seraient pas assistées par un avocat fiscaliste ou un expert-comptable français connaisseurs des problématiques des personnes morales non-résidentes. Le dépôt tardif avéré peut aller jusqu’à la privation de l’exonération et le paiement des intérêts de retard et d’une pénalité. Il résulte toutefois d’une réponse ministérielle du 13 mars 2000 que les contribuables qui remplissent leurs obligations déclaratives dans le délai de la mise en demeure de régulariser leur situation peuvent être exonérés du paiement de la taxe, cette mesure de tolérance ne s’appliquant qu’à la première demande de régularisation. Est également envisageable de prendre et de respecter l’engagement de communiquer à l’Administration fiscale, sur sa demande, la situation, la consistance et la valeur des immeubles possédés au 1er janvier, l’identité et l’adresse de l’ensemble des actionnaires, associés ou autres membres qui détiennent, à quelque titre que ce soit, plus de 1 % des actions, parts ou autres droits, ainsi que le nombre des actions, parts ou autres droits détenus par chacun d’eux (article 990 E 2° d) du CGI).

IV – La prise en compte de l’impact successoral des avances en compte-courant d’associés

Qu’il s’agisse d’une société civile immobilière ou d’une société de droit étranger qui connaît le même phénomène comptable, les dépenses acquittées par les associés occupant le bien sur leurs fonds personnels pour des dettes incombant à la société propriétaire génèrent des avances en compte-courant d’associé. Traitée comptablement comme une créance contre la société pour l’associé concerné, cet actif va se retrouver mécaniquement dans l’actif de sa succession pour le moment restant à courir au jour du décès si aucun remboursement n’est intervenu de son vivant. On pourra nommer à cet effet des travaux d’importance, la taxe foncière ou les charges de copropriété pour leur montant non récupérable sur un locataire si une provision est bien prévue à la charge de l’occupant dans la convention de mise à disposition. En présence de clients étrangers, il sera pertinent d’étudier l’impact fiscal lors de la succession de cette personne physique non-résidente.

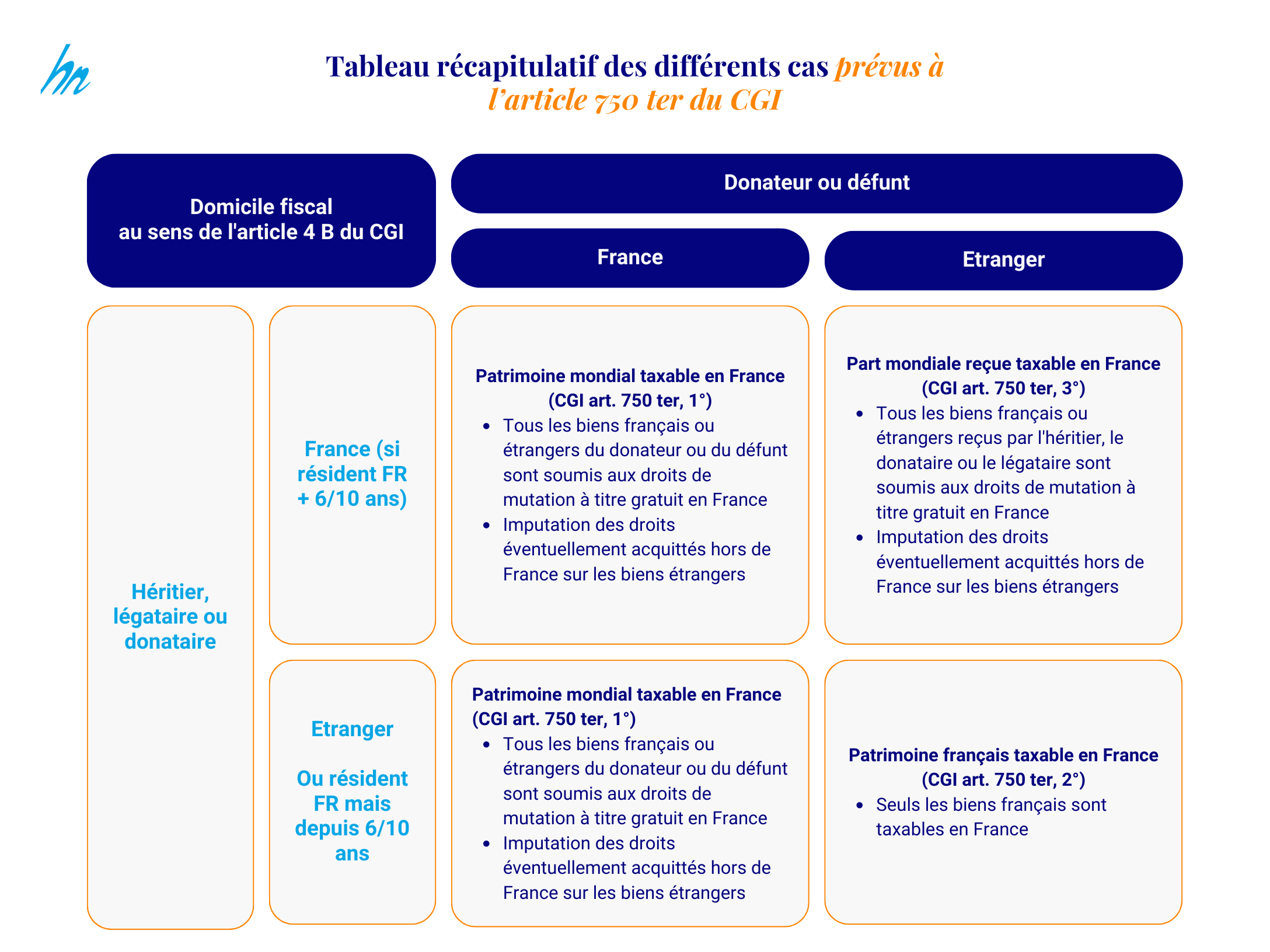

A ce titre, l’analyse des conventions fiscales bilatérales conclues avec la France en vue d’éviter la double imposition en matière de succession se veut judicieuse. En effet, un certain nombre de conventions fait échapper la taxation en France des créances que détenait le défunt au profit de l’Etat de son domicile fiscal. On citera à cet égard pour illustration certains Etats concernés investissant régulièrement en France : Grande-Bretagne, Emirats Arabe Unis, Qatar, Bahreïn, Arabie Saoudite, Belgique, Finlande, Suède, Espagne, Liban, Etats-Unis et Monaco sous réserve des restrictions liées à la nationalité.

A défaut de convention fiscale applicable, les dispositions fiscales de droit interne découlant de l’article 750 ter du Code général des impôts (CGI) seront applicables. La taxation en France de biens dans le cadre d’une succession va dépendre de plusieurs critères que sont le domicile fiscal du défunt et de ses héritiers ou légataires et le lieu de situation des biens successoraux. Dès lors que le défunt a son domicile fiscal à l’étranger mais que l’héritier / le légataire a son domicile fiscal en France au jour du décès et l’a eu également pendant au moins six ans au cours des dix années précédant la transmission, l’ensemble du patrimoine mondial est taxable en France. Ce dispositif vise à exclure les héritiers ou légataires qui sont appelées à séjourner de manière temporaire en France en raison de leur profession et de leur mobilité géographique. De même, la France conserve son droit d’imposer une succession internationale concernant des défunt et héritiers/légataires non-résidents sur les biens meubles et immeubles situés en France. Un tableau récapitulatif permet de mettre en lumière la base taxable en France :

{kind=link}